Dalam sistem keuangan negara, terdapat berbagai bentuk pungutan yang diberlakukan oleh pemerintah untuk meningkatkan pendapatan negara dan mendukung pembiayaan pembangunan. Dua pungutan yang paling dikenal adalah pajak dan retribusi. Meskipun keduanya merupakan sumber pendapatan penting bagi pemerintah, baik di tingkat pusat maupun daerah, pajak dan retribusi memiliki perbedaan mendasar dalam hal pengertian, tujuan, serta cara pengenaannya.

Pajak adalah pungutan wajib yang dibayarkan oleh masyarakat kepada negara tanpa mendapatkan imbalan langsung, sedangkan retribusi merupakan pungutan yang dibayarkan sebagai imbalan atas layanan atau fasilitas tertentu yang disediakan oleh pemerintah. Dalam artikel ini, kita akan menguraikan lebih dalam mengenai perbedaan antara pajak dan retribusi, termasuk pengertian, dasar hukum, serta bagaimana keduanya berperan dalam pembangunan ekonomi di Indonesia.

1. Pengertian Pajak dan Retribusi

Untuk memahami perbedaan antara pajak dan retribusi, penting untuk menguraikan definisi dasar dari kedua istilah ini.

Pengertian Pajak

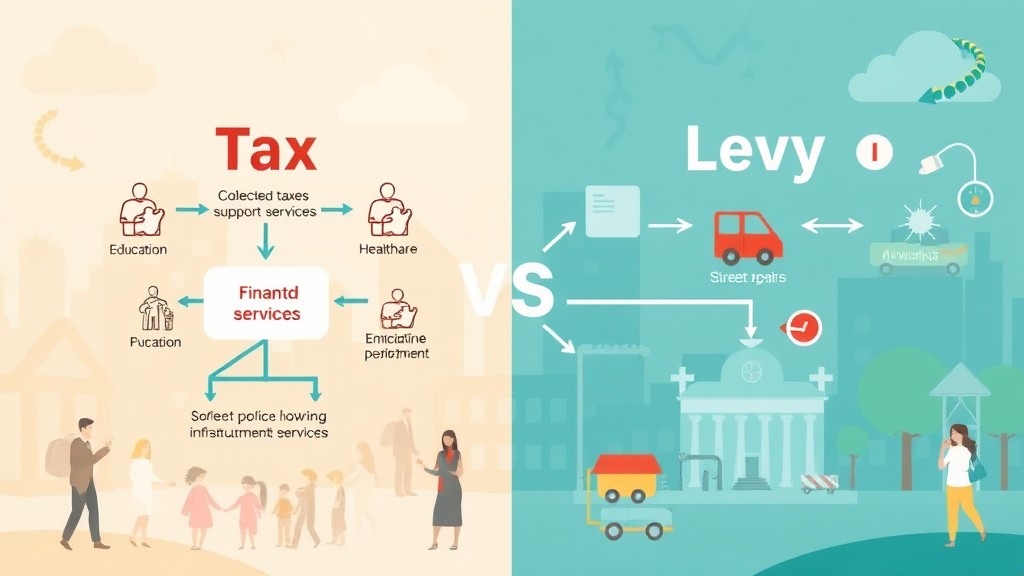

Pajak adalah kontribusi wajib yang dipungut oleh negara dari warga negaranya untuk kepentingan pembangunan dan pembiayaan negara, tanpa imbalan langsung. Dalam sistem pajak, setiap individu atau badan usaha wajib membayar pajak sesuai dengan ketentuan hukum yang berlaku, dengan tujuan untuk mendukung anggaran belanja negara.

Pajak memiliki sifat memaksa, artinya wajib dibayarkan oleh wajib pajak yang memenuhi kriteria tertentu. Ketika seseorang membayar pajak, tidak ada imbalan langsung yang diterima, namun pajak yang dibayarkan digunakan untuk kesejahteraan umum, seperti pembangunan infrastruktur, pendidikan, layanan kesehatan, dan pertahanan negara.

Pajak dibagi menjadi beberapa jenis, termasuk pajak pusat (pajak yang dikelola oleh pemerintah pusat) dan pajak daerah (pajak yang dikelola oleh pemerintah daerah). Pajak pusat meliputi pajak penghasilan (PPh), pajak pertambahan nilai (PPN), dan bea masuk, sedangkan pajak daerah meliputi pajak kendaraan bermotor, pajak bumi dan bangunan (PBB), dan pajak restoran.

Contoh Pajak:

- Pajak Penghasilan (PPh): Pajak yang dikenakan atas penghasilan yang diterima individu atau badan usaha dalam satu tahun pajak.

- Pajak Pertambahan Nilai (PPN): Pajak yang dikenakan atas konsumsi barang dan jasa, yang dibebankan pada setiap tahap produksi dan distribusi.

- Pajak Kendaraan Bermotor: Pajak yang dibayarkan oleh pemilik kendaraan bermotor kepada pemerintah daerah setiap tahun.

Pengertian Retribusi

Retribusi adalah pungutan yang dikenakan oleh pemerintah daerah sebagai imbalan atas layanan atau fasilitas tertentu yang diberikan kepada masyarakat. Dalam hal ini, ada imbal balik langsung yang diterima oleh orang atau badan yang membayar retribusi. Retribusi pada umumnya dikenakan atas penggunaan fasilitas publik atau layanan yang disediakan oleh pemerintah, seperti retribusi parkir, retribusi pasar, dan retribusi izin mendirikan bangunan.

Retribusi dibebankan kepada individu atau badan yang secara langsung menggunakan atau mendapatkan manfaat dari fasilitas atau layanan tersebut. Tidak seperti pajak yang tidak selalu terkait langsung dengan layanan yang diterima oleh pembayar pajak, retribusi bersifat lebih spesifik, karena pembayaran dilakukan sebagai balas jasa atas fasilitas atau layanan tertentu.

Retribusi hanya dikelola oleh pemerintah daerah, dan hasil dari pungutan retribusi ini biasanya digunakan untuk pemeliharaan dan pengembangan fasilitas yang bersangkutan. Ada tiga jenis retribusi yang diatur dalam Undang-Undang di Indonesia, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

Contoh Retribusi:

- Retribusi Parkir: Pungutan yang dibayarkan oleh pengguna fasilitas parkir yang disediakan oleh pemerintah daerah.

- Retribusi Pasar: Pungutan yang dikenakan kepada pedagang atau pelaku usaha yang menggunakan kios atau lapak di pasar yang dikelola oleh pemerintah daerah.

- Retribusi Izin Mendirikan Bangunan (IMB): Pungutan yang dibayarkan oleh individu atau perusahaan yang hendak mendirikan bangunan, sebagai imbalan atas izin yang diberikan oleh pemerintah daerah.

2. Tujuan Pengenaan Pajak dan Retribusi

Tujuan pengenaan pajak dan retribusi sangat berbeda, terutama dalam hal penerimaan dan penggunaan dana yang diperoleh dari kedua jenis pungutan ini.

Tujuan Pengenaan Pajak

Pajak dikenakan untuk mendukung pendapatan negara guna membiayai kegiatan-kegiatan pemerintahan, pembangunan infrastruktur, dan peningkatan kesejahteraan masyarakat secara keseluruhan. Pajak berperan sebagai sumber pendapatan terbesar bagi anggaran pendapatan dan belanja negara (APBN) dan digunakan untuk membiayai pengeluaran negara di berbagai sektor, seperti pendidikan, kesehatan, pertahanan, dan layanan sosial.

Selain itu, pajak juga dapat digunakan sebagai instrumen untuk mengatur perekonomian. Melalui kebijakan pajak, pemerintah dapat mendorong pertumbuhan ekonomi, mengurangi kesenjangan pendapatan, serta mengontrol inflasi dan stabilitas harga. Misalnya, pemerintah dapat memberikan insentif pajak kepada sektor tertentu untuk merangsang investasi, atau menaikkan pajak pada barang-barang mewah untuk mengurangi konsumsi barang-barang yang dianggap tidak esensial.

Tujuan Pengenaan Retribusi

Retribusi dikenakan dengan tujuan untuk memberikan imbalan langsung kepada pemerintah daerah atas layanan atau fasilitas yang disediakan. Dengan kata lain, retribusi adalah bentuk pembiayaan oleh masyarakat untuk mendapatkan manfaat langsung dari layanan yang mereka gunakan. Pendapatan yang diperoleh dari retribusi digunakan untuk pemeliharaan, pengelolaan, dan pengembangan fasilitas atau layanan tersebut.

Misalnya, retribusi pasar yang dikenakan kepada pedagang digunakan untuk merawat fasilitas pasar, seperti kebersihan, perbaikan kios, atau peningkatan infrastruktur pasar lainnya. Dengan demikian, retribusi membantu pemerintah daerah dalam menyediakan layanan publik yang lebih baik dan memadai bagi masyarakat lokal.

3. Dasar Hukum Pajak dan Retribusi

Pajak dan retribusi diatur oleh peraturan perundang-undangan yang berbeda, yang mengatur kewenangan pemerintah dalam memungut pajak dan retribusi serta bagaimana dana tersebut harus digunakan.

Dasar Hukum Pajak

Pajak diatur oleh Undang-Undang Perpajakan yang diberlakukan oleh pemerintah pusat. Dasar hukum utama yang mengatur sistem perpajakan di Indonesia adalah Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), serta undang-undang lain yang mengatur pajak tertentu, seperti Undang-Undang Pajak Penghasilan (PPh), Undang-Undang Pajak Pertambahan Nilai (PPN), dan Undang-Undang Pajak Bumi dan Bangunan (PBB).

Pemerintah pusat, melalui Direktorat Jenderal Pajak (DJP), bertanggung jawab atas pengelolaan, pemungutan, dan pengawasan pajak. Selain itu, pemerintah daerah juga memiliki kewenangan untuk memungut pajak daerah berdasarkan peraturan perundang-undangan yang berlaku.

Dasar Hukum Retribusi

Retribusi diatur oleh Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang memberikan kewenangan kepada pemerintah daerah untuk menetapkan retribusi bagi layanan atau fasilitas yang mereka sediakan. Pemerintah daerah memiliki kewenangan penuh untuk menentukan tarif retribusi dan memungutnya sesuai dengan jenis layanan atau fasilitas yang diberikan.

Jenis retribusi yang dapat dipungut oleh pemerintah daerah dibagi menjadi tiga kategori utama, yaitu:

- Retribusi Jasa Umum: Dikenakan atas layanan yang disediakan untuk kepentingan umum, seperti retribusi parkir dan retribusi kebersihan.

- Retribusi Jasa Usaha: Dikenakan atas layanan yang terkait dengan penyediaan fasilitas komersial oleh pemerintah daerah, seperti retribusi penggunaan fasilitas pasar.

- Retribusi Perizinan Tertentu: Dikenakan atas pemberian izin atau persetujuan tertentu oleh pemerintah daerah, seperti izin mendirikan bangunan (IMB).

4. Mekanisme Pemungutan dan Pengelolaan

Mekanisme pemungutan dan pengelolaan pajak dan retribusi juga berbeda, karena pajak dikelola oleh pemerintah pusat dan daerah, sedangkan retribusi hanya dikelola oleh pemerintah daerah.

Mekanisme Pemungutan Pajak

Pajak dipungut oleh pemerintah berdasarkan undang-undang yang berlaku dan wajib dibayarkan oleh setiap individu atau badan yang memenuhi syarat sebagai wajib pajak. Sistem perpajakan di Indonesia menggunakan mekanisme self-assessment, di mana wajib pajak harus menghitung, membayar, dan melaporkan pajaknya sendiri kepada Direktorat Jenderal Pajak (DJP) setiap tahun atau sesuai ketentuan yang berlaku.

Setelah dipungut, dana dari pajak digunakan oleh pemerintah pusat atau daerah untuk membiayai berbagai kebutuhan publik, seperti pembangunan infrastruktur, layanan kesehatan, pendidikan, dan lainnya. Pemerintah mengalokasikan dana pajak dalam anggaran negara atau daerah untuk mendanai program-program yang bermanfaat bagi masyarakat luas.

Mekanisme Pemungutan Retribusi

Retribusi dipungut oleh pemerintah daerah secara langsung dari individu atau badan yang menggunakan layanan atau fasilitas yang disediakan oleh pemerintah. Retribusi biasanya dipungut pada saat layanan diberikan atau fasilitas digunakan. Misalnya, pengguna parkir harus membayar retribusi saat menggunakan tempat parkir yang disediakan oleh pemerintah daerah.

Dana yang diperoleh dari retribusi digunakan secara khusus untuk pengelolaan dan pemeliharaan fasilitas yang terkait dengan retribusi tersebut. Pemerintah daerah bertanggung jawab untuk memastikan bahwa layanan yang mereka sediakan tetap memadai dan memenuhi kebutuhan masyarakat.

5. Contoh Penerapan Pajak dan Retribusi di Indonesia

Untuk memperjelas perbedaan antara pajak dan retribusi, berikut adalah contoh penerapan dari kedua jenis pungutan ini dalam kehidupan sehari-hari di Indonesia.

Contoh Penerapan Pajak

- Pajak Penghasilan (PPh): Setiap individu yang memperoleh penghasilan di atas jumlah tertentu harus membayar pajak penghasilan kepada negara. Pajak ini digunakan oleh pemerintah untuk membiayai pembangunan infrastruktur, program kesejahteraan sosial, pendidikan, dan layanan publik lainnya.

- Pajak Pertambahan Nilai (PPN): Konsumen membayar PPN saat membeli barang atau jasa tertentu, seperti makanan, pakaian, atau layanan profesional. PPN ini kemudian disetorkan oleh penjual atau penyedia jasa kepada pemerintah sebagai bagian dari pendapatan negara.

Contoh Penerapan Retribusi

- Retribusi Parkir: Pengguna kendaraan yang memarkir kendaraannya di tempat parkir umum yang dikelola oleh pemerintah daerah harus membayar retribusi parkir. Uang yang dipungut dari retribusi ini digunakan untuk pemeliharaan fasilitas parkir dan infrastruktur jalan di sekitarnya.

- Retribusi Kebersihan: Beberapa daerah di Indonesia memungut retribusi kebersihan dari warga untuk mendukung pengelolaan sampah. Dana dari retribusi ini digunakan untuk meningkatkan layanan kebersihan, seperti pengangkutan sampah dan pengelolaan limbah.

Kesimpulan

Pajak dan retribusi adalah dua bentuk pungutan yang berbeda, meskipun keduanya berkontribusi terhadap pendapatan pemerintah. Pajak adalah pungutan wajib yang tidak langsung memberikan imbalan kepada pembayar pajak dan digunakan untuk membiayai berbagai program pembangunan negara. Sebaliknya, retribusi adalah pungutan yang memberikan imbalan langsung berupa layanan atau fasilitas tertentu yang disediakan oleh pemerintah daerah.

Pajak memiliki cakupan yang lebih luas dan berkontribusi terhadap pendapatan negara, sementara retribusi berfokus pada layanan spesifik yang digunakan oleh masyarakat. Dengan memahami perbedaan ini, masyarakat dapat lebih mengapresiasi peran penting kedua pungutan ini dalam pembangunan ekonomi dan pelayanan publik.